全国市況レポート

注目記事

学ぶ

更新日:2023.12.20

登録日:2023.12.20

大規模修繕の減価償却は可能?計算方法や使い分け方を押さえておこう

大規模修繕費は高額であるため、減価償却したいと考えている人も多いでしょう。

大規模修繕は、工事の内容や金額によって減価償却が可能な場合があります。

この記事では、大規模修繕の減価償却が可能なケースや、減価償却のメリットやデメリットについて解説します。減価償却費の計算方法も紹介しているので、マンション管理に役立ててください。

マンション図書館の物件検索のここがすごい!

- 個々のマンションの詳細データ

(中古価格維持率や表面利回り等)の閲覧 - 不動産鑑定士等の専門家によるコメント

表示&依頼 - 物件ごとの「マンション管理適正評価」

が見れる! - 新築物件速報など

今後拡張予定の機能も!

大規模修繕費は減価償却できる

大規模修繕費は減価償却できる

結論からいうと、大規模修繕の費用は減価償却できます。

減価償却の対象となる費用は、固定資産の取得費用であり、大規模修繕費用も含まれます。

ただし、修繕工事のすべてが減価償却の対象になるわけではありません。

そもそも減価償却とは、固定資産の取得費を長期間にわたって配分し、費用の計上をおこなうことです。

年月の経過によって資産価値が低下し、最終的には価値がゼロになるという考え方にもとづいています。

鑑定士コメント

会計上、大規模修繕費用は「資本的支出」と「修繕費」のどちらに仕訳するのでしょうか?マンションの建物の維持管理や欠陥部分の原状回復が目的なら、通常、「修繕費」として仕分けします。一方で、資産価値を高めることや使用期間の延長が目的なら、資本的支出として計上することになります。

大規模修繕費用の資本的支出と修繕費の使い分け方

大規模修繕費用の資本的支出と修繕費の使い分け方

マンションの大規模修繕費用は、資本的支出と修繕費どちらに仕訳するのか、判断が難しいです。

どちらに該当するかは、工事の内容や金額によって変わります。

そこで、資本的支出と修繕費の違いや使い分け方について解説します。

資本的支出

国税庁によると、資本的支出は、次のように定義(※)されています。

資本的支出とは、建物の資産価値や耐久性の向上を目的として、修理や改良などをおこなう際に発生する金額のことです。

・設備の取り付け費用

・用途変更のための模様替えや改造、改装費用

・品質や性能の高い部品との交換費用

具体的には、耐震補強や避難階段の取り付け、照明や冷暖房設備の設置工事などが挙げられます。

ただし、修理費用が20万円未満や3年以内の短い周期で行われる工事に関しては、修繕費として計上します。(※)

※参照:国税庁

修繕費

一方で、修繕費に含まれる費用は、国税庁で次のように定義(※)されています。

修繕費とは、固定資産の維持管理や欠陥部分の原状回復を目的に、修理や改良などをおこなう際に発生する金額のことです。

具体的には、外壁の塗り替えや雨漏りの修理、備品の交換や補修などが挙げられます。

ただし、60万円未満であり、かつ前期末における取得価額の10%以下であることが条件(※)です。

上記の条件を満たさない場合は、資本的支出として計上します。

大規模修繕費用は、マンションの区分所有者から徴収した修繕積立金でまかないます。

※参照:国税庁

なお修繕積立金は消費税の対象外ですが、経費を計上するうえで把握しておくべき知識です。以下の記事で、確認してみてください。

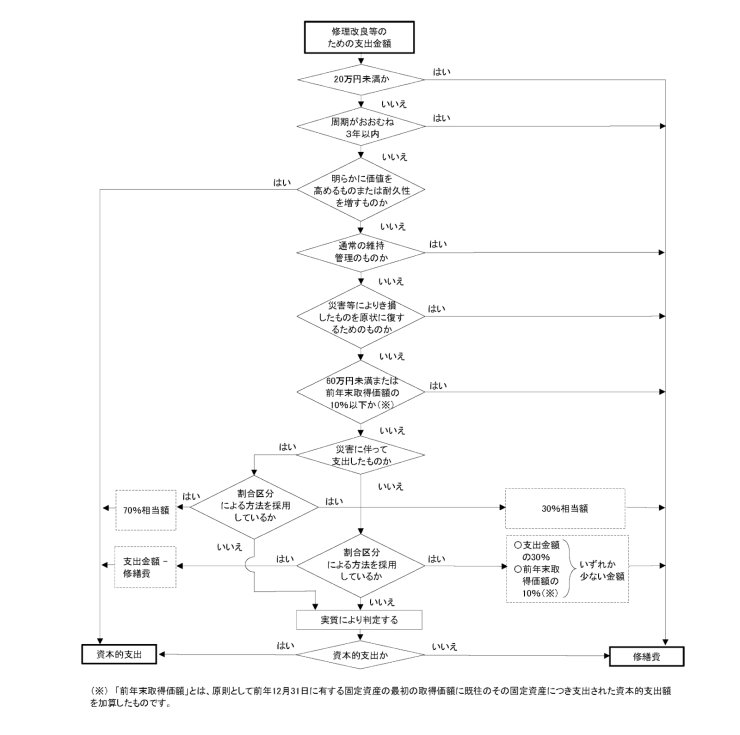

明確に分けられない場合の対応方法

明確に分けられない場合の対応方法

工事の内容や金額などの判定基準はあるものの、明確に分けられない場合もあります。

以下のフローチャート(※)にしたがい、資本的支出と修繕費のどちらに該当するかを判断しましょう。

大規模修繕費の減価償却の計算方法

大規模修繕費の減価償却の計算方法

減価償却の計算方法には、大きく分けて「定額法」と「定率法」と呼ばれる2つがあります。

建物の場合は、定額法での計算が義務付けられています。

定額法での減価償却の計算式は、次の通り(※)です。

減価償却費=取得価額×償却率

償却率は、建物の耐用年数によって決定します。

※参照:国税庁

建物の耐用年数表

建物の耐用年数を、事務所用・店舗用・住宅用の3つに分けてまとめました。次の表(※)で、建物の耐用年数を把握しましょう。

上記の通り、建物の構造や用途によって耐用年数は異なります。

国税庁が公表する「減価償却資産の償却率等表」から、建物の耐用年数別の償却率がわかります。

平成19年4月1日以降に取得した鉄筋コンクリート造の住宅用建物の場合、耐用年数が47年なので、償却率は0,022です。

償却率がわかると、減価償却費を計算できます。

※参照:国税庁

大規模改修費を減価償却するときの計算方法

資本的支出に分類される、大規模修繕改修費を減価償却する場合には、次の計算式が適用されます。

減価償却費=支出費用×償却率

例えば、鉄筋コンクリート造の住居用のマンション(耐用年数:47年)で考えてみましょう。

大規模修繕の費用が5,000万円かかったとすると、減価償却費は110万円(5,000万円×0.022)となります。

鑑定士コメント

建物を改修工事やリフォームした場合、会計上の耐用年数は変わるのでしょうか?改修工事やリフォームがおこなわれると、当然建物の寿命も延びるでしょう。しかし、会計上は耐用年数が変わることはありません。基本となる法定耐用年数がそのまま適用され、同じ耐用年数の固定資産を取得したと考えます。

大規模修繕費を減価償却するメリット

大規模修繕費を減価償却するメリット

大規模修繕費を減価償却するメリットは、節税効果を得られることや建物の管理がしやすくなることです。

オートロックの導入や冷暖房設備の設置など、資本的支出に分類される修繕工事は経費として計上でき、節税効果を得られます。

大規模修繕費は高額であるため、減価償却による経費計上で所得を低く抑えることで、法人税も安く抑えられます。

また、減価償却によって耐用年数が明確になると、適切な建物の維持管理ができるようになるでしょう。

耐用年数に合わせて、次の修繕工事の時期を把握でき、住民の快適な暮らしを確保できます。

大規模修繕費を減価償却するデメリット

大規模修繕費を減価償却するデメリット

一方で、大規模修繕費を減価償却するデメリットは、会計処理が複雑化することです。

大規模修繕の費用は業者に一括で支払いますが、帳簿上では耐用年数に合わせて分配し、毎年減価償却をします。

特に借り入れをおこなっている場合は、現金と帳簿上の支出が一致せず資金繰りに困る可能性があります。

経費として毎年計上する必要があるため、税法が改正された場合には、会計処理がさらに複雑化することが予想されるでしょう。

まとめ:大規模修繕は工事内容で減価償却になる場合があるのでチェックしよう

まとめ:大規模修繕は工事内容で減価償却になる場合があるのでチェックしよう

資産価値や耐久性を高める目的の修繕工事であれば、減価償却できる場合があります。

減価償却すると、節税効果を得られ、適切な建物の維持管理ができます。一方で、会計処理が複雑になるため、注意しましょう。

減価償却できるかどうかをチェックしながら、大規模修繕工事を検討してみてください。

不動産鑑定士/マンションマイスター

石川 勝

東京カンテイにてマンションの評価・調査に携わる。中古マンションに特化した評価手法で複数の特許を取得する理論派の一方、「マンションマイスター」として、自ら街歩きとともにお勧めマンションを巡る企画を展開するなどユニークな取り組みも。

公式SNSをフォローすると最新情報が届きます

あなたのマンションの知識を確かめよう!

マンションドリル初級

あなたにとって一生で一番高い買い物なのかもしれないのに、今の知識のままマンションを買いますか??後悔しないマンション選びをするためにも正しい知識を身につけましょう。

おすすめ資料 (資料ダウンロード)

マンション図書館の

物件検索のここがすごい!

- 個々のマンションの詳細データ

(中古価格維持率や表面利回り等)の閲覧 - 不動産鑑定士等の専門家による

コメント表示&依頼 - 物件ごとの「マンション管理適正

評価」が見れる! - 新築物件速報など

今後拡張予定の機能も!

会員登録してマンションの

知識を身につけよう!

-

全国の

マンションデータが

検索できる -

すべての

学習コンテンツが

利用ができる -

お気に入り機能で

記事や物件を

管理できる -

情報満載の

お役立ち資料を

ダウンロードできる

関連記事

関連キーワード

カテゴリ

当サイトの運営会社である東京カンテイは

「不動産データバンク」であり、「不動産専門家集団」です。

1979年の創業から不動産情報サービスを提供しています。

不動産会社、金融機関、公的機関、鑑定事務所など

3,500社以上の会員企業様にご利用いただいています。