全国市況レポート

注目記事

学ぶ

更新日:2024.09.12

登録日:2024.05.24

住宅ローン減税とふるさと納税は併用できる?手順や注意点をわかりやすく解説

「住宅ローン減税とふるさと納税は併用できる?」

「2つの制度を併用する場合の手続き方法がわからない…」

住宅ローン減税を利用しながらふるさと納税をしたいと考えたとき、上記のように悩む人もいるのではないでしょうか。住宅ローン減税とふるさと納税は、併用が可能です。2つの制度をうまく活用すれば、支払う税金が減って節税につながるでしょう。

本記事では、住宅ローン減税とふるさと納税を併用するときの申請方法や、注意点などについて紹介しています。税額が決まる仕組みなどの基礎知識もわかりやすく解説するので、ぜひ参考にして、支払う税金を減らしましょう。

マンション図書館の物件検索のここがすごい!

- 個々のマンションの詳細データ

(中古価格維持率や表面利回り等)の閲覧 - 不動産鑑定士等の専門家によるコメント

表示&依頼 - 物件ごとの「マンション管理適正評価」

が見れる! - 新築物件速報など

今後拡張予定の機能も!

住宅ローン減税とふるさと納税の基礎知識

住宅ローン減税とふるさと納税の基礎知識

まずは住宅ローン減税とふるさと納税について、基本的な知識を把握しましょう。それぞれの内容について、詳しく解説します。

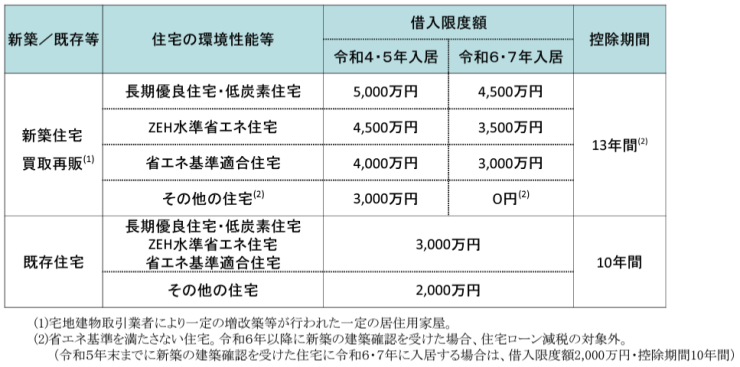

住宅ローン減税とは

住宅ローン減税は住宅ローン控除とも呼ばれ、住宅ローンを利用して住宅を取得・リフォームした場合に、支払う税金を軽減できる制度です。

住宅ローン減税を利用すると、年末時点の住宅ローン残高の0.7%分が原則として所得税(一部は住民税)から、最大13年間控除されます。住宅ローン減税が適用される期間は住宅の種類・借入額・入居年などによって異なり、詳細は以下のとおりです。

住宅ローン減税とは

(出典:国土交通省「住宅ローン減税」)

なお、住宅ローン減税を受けるための条件は新築・中古・リフォームなど、住宅の状態によって異なる点に注意しましょう。詳しくは以下の記事でも解説しているため、気になる人は参考にしてください。

ふるさと納税とは

ふるさと納税とは、自分の好きな自治体を選んで寄付ができる制度です。寄付した金額のうち自己負担額2,000円を超えた金額は、所得税や住民税から控除されます(※)。寄付をした地域ならではの返礼品がもらえる点もポイントです。

ふるさと納税の控除額は、利用者の年収や家族構成によって異なります。ふるさと納税のホームページ「さとふる」では控除額をシミュレーションできるページがあるので、気になる人は利用してみるとよいでしょう。

住宅ローン減税とふるさと納税は併用できる

住宅ローン減税とふるさと納税は併用できる

住宅ローン減税とふるさと納税は、併用することでより節税につながります。実際に併用する前に、税額が決まる仕組みや、住宅ローン減税とふるさと納税を併用するとどうなるのかを理解しておきましょう。

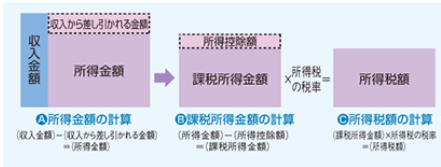

税額が決まる仕組み

所得税額が決まる仕組みについて、以下の国税庁の図を見ながら解説します。

税額が決まる仕組み

(出典:国税庁「所得税のしくみ」)

まず、1年間のすべての収入から必要経費や給与所得控除を差し引いて「所得金額(給与所得)」を算出します。

給与所得控除とは、会社員やアルバイトなどの給与所得者のみが受けられる制度で、1年間の給与収入に対して一定の金額が控除される仕組みです。給与所得控除額は自分の収入金額によって変わるため、詳しくは国税庁のホームページをチェックしましょう。

次に、所得金額からさらに所得控除額を差し引くと「課税所得金額」が算出できます。所得控除には配偶者控除・扶養控除・障害者控除・生命保険控除などが含まれ、個人的事情が加味されるため、控除額も人それぞれです。

最後に、課税所得金額に所得税率を適用することで「所得税額」が計算できます。所得税率についても国税庁のホームページで確認できるため、気になる人は参考にしてください。

住宅ローン減税とふるさと納税を併用した場合

住宅ローン減税とふるさと納税を併用する場合、方法に注意しなければそれぞれの控除を最大限に受けられない可能性があります。ふるさと納税の控除によって所得税額が減ると、住宅ローン減税の控除額を差し引ける部分が少なくなるためです。

両者を併用する場合、ふるさと納税ではワンストップ特例制度を利用するとよいでしょう。ワンストップ特例制度を使えば、ふるさと納税の控除額が住民税からのみ差し引かれます(※)。

住宅ローン減税では所得税から優先的に控除されるため、ふるさと納税と併用しても、2つの控除を別の部分に適用できる点がメリットです。ワンストップ特例制度については、次に詳しく解説します。

※参照:さとふる

ふるさと納税の申請方法

ふるさと納税の申請方法

ふるさと納税を行う際には、以下の2つの方法があります。

・ワンストップ特例制度を利用する

・確定申告を行う

それぞれのケースについて、詳しく解説します。

ワンストップ特例制度を利用する

前述のとおり、ふるさと納税のワンストップ特例制度を利用すると、所得税からではなく住民税から自動的に控除されます。住宅ローン減税は所得税を優先的に控除するので、ふるさと納税をワンストップ特例制度で申請すると、2つの控除を満額に近い形で受けられます。

なお、ワンストップ特例制度は、控除後の年間住民税額をふるさと納税をした翌年の6月から翌々年の5月までの12カ月間で、分割して支払う仕組みです。

そのほか、会社員などの給与所得者なら確定申告が不要で、手続きが簡単に済ませられるなどのメリットがあります。

ワンストップ特例制度を利用するための条件は、以下の3つです(※)。

・年末調整を受けられる給与所得者であること

・ふるさと納税以外においても確定申告の必要がないこと

・1年間に寄付する自治体が5つ以内であること

ワンストップ特例制度を利用したふるさと納税の手続きは、郵送かオンライン申請が選べます。郵送の場合は、必要書類をそろえて各自治体へ送付しましょう。

ふるさと納税は、寄付先の自治体ごとに利用可能なサービスが異なります。ふるさと納税サイトでも手続き方法が変わるので、必要なアプリなどを事前に確認しておきましょう。

例えば、さとふるなら「さとふるアプリ」をダウンロードすることで利用可能です。詳しくはさとふるのホームページを確認してください。

※参照:さとふる

確定申告を行う

ふるさと納税は、確定申告でも手続き可能です。確定申告の場合、1月1日から12月31日までの1年間に行ったふるさと納税の手続きを、翌年の2月16日から3月15日の期間に行います。

通常、会社員などの給与所得者は勤務先で年末調整をしてもらえるため、確定申告は不要です。しかし、ふるさと納税を含む寄付金控除を受ける場合で、ワンストップ特例制度を利用しないときは会社員でも確定申告が必要になります。

ふるさと納税の手続きを確定申告で行うと、所得税も控除対象となる点には注意が必要です。住宅ローン減税と併用する場合は、それぞれの控除限度額や自分が支払うことになる所得税額・住民税額などを、事前に確認しておきましょう(※)。

※参照:さとふる

鑑定士コメント

住宅ローンはiiDeCoや医療費控除との併用も可能なのでしょうか?ふるさと納税・住宅ローン・iDeCoの3つを併用することは可能です。より節税になりやすい方法ですが、iDeCoを利用すると、ふるさと納税の控除上限額が下がる点には留意しましょう。同様に、ふるさと納税・住宅ローン・医療費控除の併用もできます。ただし、医療費控除を受ける場合は必ず確定申告が必要なので、ふるさと納税のワンストップ特例制度のメリットは無いです。

住宅ローン減税とふるさと納税を併用するときの注意点

住宅ローン減税とふるさと納税を併用するときの注意点

住宅ローン減税とふるさと納税を併用するときは、以下の4点に注意しましょう。

・住宅ローン減税の1年目はワンストップ特例制度を利用不可

・確定申告が必要な場合もワンストップ特例制度を利用不可

・満額控除がされないケースがある

・申告漏れに注意する

それぞれの内容について、詳しく解説します。

住宅ローン減税の1年目はワンストップ特例制度を利用不可

住宅ローン減税を受ける1年目には、適用条件を満たしているかなどの審査があります。複雑な手続きが必要で、会社の年末調整では処理できないため、会社員などの給与所得者であっても確定申告をしなければなりません。

確定申告をすれば、ふるさと納税のワンストップ特例制度は利用できなくなります。もしワンストップ特例制度でふるさと納税をしていても、その後確定申告をすると、最初の申請が無効になる点には注意しましょう。

確定申告が必要な場合もワンストップ特例制度を利用不可

住宅ローン減税の1年目に限らず、ほかの理由で確定申告が必要な場合も、ワンストップ特例制度は利用できません。確定申告が必要となるケースの例は、以下のとおりです。

・個人事業主の場合

・給与所得が2,000万円を超えている場合

・医療費控除を受ける場合

・副業による所得が1年間で20万円を超えている場合

・不動産所得など給与所得以外の収入がある場合

・株の取引で一定の利益があった場合

・2カ所以上で就業しておりそれぞれ一定の収入がある場合

理由が何であれ確定申告が必要なときは、ふるさと納税のワンストップ特例制度を利用できない点に注意しましょう。

満額控除がされないケースがある

満額控除がされないケースがある

住宅ローン減税とふるさと納税を併用すると、状況によってはそれぞれの控除額を全額差し引けない場合があります。たとえば確定申告を行う場合、ふるさと納税と住宅ローン減税の控除額合計が所得税額を超えると、上回った分は差し引けなくなるためです。

住宅ローン減税は、所得税から控除しきれなければ住民税からも差し引けますが、住民税からの控除には上限があります。控除限度額を上回るとその分は差し引けないため、控除を満額受けることができません。

住宅ローン控除を住民税から受ける場合については、以下の記事でも詳しく解説しているので、ぜひ参考にしてください。

住宅ローン控除で所得税や住民税の負担が軽減される!仕組みや手続きを解説

申告漏れに注意する

住宅ローン減税とふるさと納税を併用する場合、それぞれに手続きが必要です。申告漏れが無いよう注意してください。

住宅ローン減税の1年目については、手続き自体は確定申告のみですが、確定申告を複雑に感じる人もいるでしょう。税務署や税理士に相談するなどして、2つの制度の利用がきちんと申告できているか確認しながら進めるのがおすすめです。

住宅ローン減税の2年目以降は、会社員なら年末調整で手続き可能ですが、忘れずに申告書類等を勤務先に提出しましょう。またふるさと納税の手続きも、郵送かオンライン申請にて別途行う必要があります。申請方法や必要書類などを、早めに確認しておきましょう。

鑑定士コメント

控除上限額を超えてふるさと納税をした場合はどうなるのでしょうか?ふるさと納税での自己負担額は実質2,000円ですが、控除上限額を超えて寄付した場合、超過分は完全に自己負担となります。ふるさと納税による控除額の上限は、総所得金額等の40%です。自己負担額をできるだけ減らしたいなら、必ず手続き前に控除上限額を確認しましょう。ふるさと納税の各種ポータルサイトでは、控除上限額のシミュレーションができたり早見表が確認できたりするので、チェックしてみてください。

まとめ:住宅ローン減税とふるさと納税を併用して節税しよう

まとめ:住宅ローン減税とふるさと納税を併用して節税しよう

住宅ローン減税とふるさと納税を併用すれば、支払う税金が減って節税につながりやすくなります。併用の際は、可能であればふるさと納税のワンストップ特例制度を利用するのがおすすめです。

ワンストップ特例制度を利用すればふるさと納税は住民税から、住宅ローン減税は所得税から差し引かれるため、2つの控除を満額に近い形で受けやすくなります。まずは、自分がワンストップ特例制度の利用条件を満たしているか確認しましょう。

なお、確定申告をする場合はワンストップ特例制度を利用できません。住宅ローン減税とふるさと納税を併用する方法や注意点を理解し、自分の状況に応じて申請方法を選びましょう。

不動産鑑定士/マンションマイスター

石川 勝

東京カンテイにてマンションの評価・調査に携わる。中古マンションに特化した評価手法で複数の特許を取得する理論派の一方、「マンションマイスター」として、自ら街歩きとともにお勧めマンションを巡る企画を展開するなどユニークな取り組みも。

公式SNSをフォローすると最新情報が届きます

あなたのマンションの知識を確かめよう!

マンションドリル上級

あなたにとって一生で一番高い買い物なのかもしれないのに、今の知識のままマンションを買いますか??後悔しないマンション選びをするためにも正しい知識を身につけましょう。

おすすめ資料 (資料ダウンロード)

マンション図書館の

物件検索のここがすごい!

- 個々のマンションの詳細データ

(中古価格維持率や表面利回り等)の閲覧 - 不動産鑑定士等の専門家による

コメント表示&依頼 - 物件ごとの「マンション管理適正

評価」が見れる! - 新築物件速報など

今後拡張予定の機能も!

会員登録してマンションの

知識を身につけよう!

-

全国の

マンションデータが

検索できる -

すべての

学習コンテンツが

利用ができる -

お気に入り機能で

記事や物件を

管理できる -

情報満載の

お役立ち資料を

ダウンロードできる

関連記事

関連キーワード

カテゴリ

当サイトの運営会社である東京カンテイは

「不動産データバンク」であり、「不動産専門家集団」です。

1979年の創業から不動産情報サービスを提供しています。

不動産会社、金融機関、公的機関、鑑定事務所など

3,500社以上の会員企業様にご利用いただいています。